Im März 2023 bot sich für einige Redaktionsmitglieder des Infodienst Schuldnerberatung in der Abteilung Hauptstaatsarchiv des Landesarchivs (https://www.landesarchiv-bw.de ) in Stuttgart die Möglichkeit, bei einer Führung durch Abteilungsleiter Prof. Dr. Peter Rückert einen Einblick in das Thema Geld und Schulden anhand von Dokumenten bis zurück ins Mittelalter zu bekommen (weitere Informationen zum Hauptstaatsarchiv und dessen Aufgaben als „Ministerialarchiv“: https://www.landesarchiv-bw.de/de/landesarchiv/standorte/hauptstaatsarchiv-stuttgart/47272 )

Auch wenn uns unsere digitale Welt im

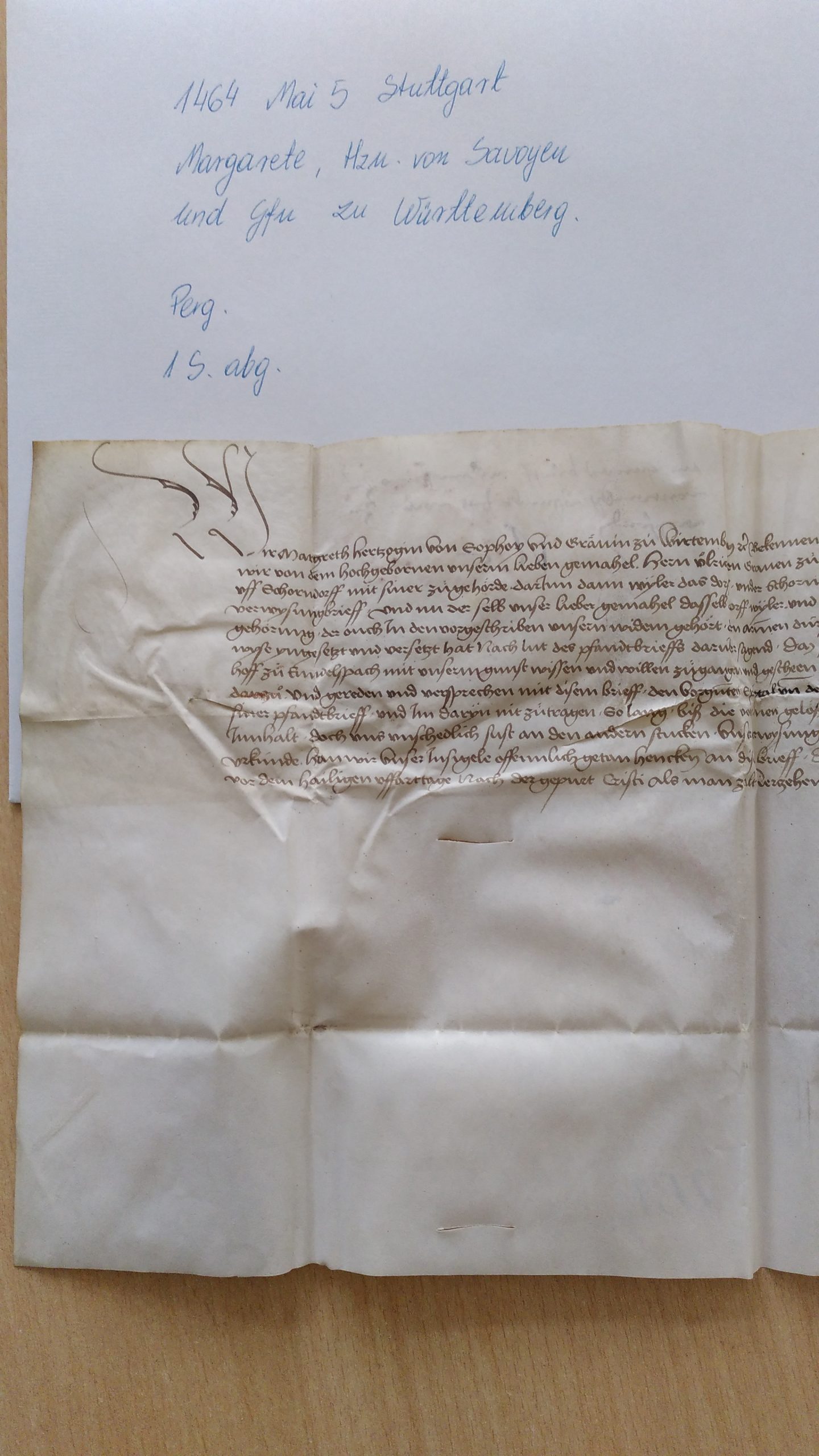

(Auf ein Bild klicken für eine größere Darstellung)

Titel hatten seinerzeit Schriftform und wurden handschriftlich zunächst auf Pergament (Tierhaut – sprachlich von damals bis heute in Gebrauch: „Es geht auf keine Kuhhaut“!) und später auf Papier verfasst. War eine Schuld erfüllt, wurde der Schuldtitel durch einen Schnitt ins Pergament bzw. Papier entwertet, was sehr an die heutige Praxis eines entwerteten Vollstreckungsbescheids erinnert.

Um Schulden zu bezahlen, wurden teilweise Forderungen gegen Dritte abgetreten, beispielsweise das Recht der Steuerbeitreibung in den dem Schuldner gehörenden Städten und Dörfern. Ein weiteres Mittel um zusätzliche Geldeinnahmen zu generieren, war die Erhöhung der Abgaben von den Untertanen – eine heute noch gängige Praxis von Kommunen, Ländern und Staaten.

Besonders hervorgetan in der württembergischen Geschichte der Überschuldung hat sich Herzog Ulrich von Württemberg (1487 – 1550). Für seine Kriegszüge und seinen kostspieligen Lebensstil am Hof brauchte er Unmengen an Geld. Dieses versuchte er über immer neue Steuern bei der armen Bevölkerung einzunehmen. So wurde eine geplante Vermögenssteuer in eine Verbrauchssteuer auf Fleisch, Wein und Frucht (Getreide) umgewandelt. Das führte bei den sonst so duldsamen Württembergern im Jahr 1514 zum Aufstand des „Armen Konrad“; schließlich wurde Ulrich auch aufgrund weiterer Vergehen aus dem Land verbannt. Zu Ulrichs Schulden liegen dem Landesarchiv zahlreiche historische Dokumente vor, die ein problematisches Schuldenmanagement in der Landesverwaltung vor 500 Jahren eindrucksvoll verdeutlichen.